|

|

STELLA通信は㈱ステラ・コーポレーションが運営しています。 |

FPD/PCB NEWS~7月29日 |

パナソニック、パナソニック電工、三洋電機は、2011年4月をメドにパナソニックがパナソニック電工と三洋電機を完全子会社化すると発表した。公開買付けとその後に株式交換を行うことで子会社化する予定。 |

日東電工は、LCD用光学フィルムの生産能力を約1.3倍に当たる年産1万5400万m2に引き上げると発表した。 製造ラインを新設するのではなく、前工程・後工程製造プロセスを改良して生産性を高める計画で、投資額を約200億円に抑制する。 |

日清製粉グループ本社は、NBCメッシュテックの100%子会社化すると発表した。 現在、日清製粉グループ本社はNBCメッシュテックの普通株式347万1429株を所有。また、完全子会社である日清アソシエイツは58万5000株、日清エンジニアリングは19万5000株、日清トレーディングは13万株を所有。4社の合計所有株式数は438万1429株で、発行済み株式の47.07%に当たる。今回、100%子会社化するため、発行済普通株式のすべてを対象に公開買付けを実施する。 |

FPD/PCB NEWS~7月28日 |

NECライティングは、LCDバックライト光源であるCCFL(冷陰極管)事業体制を刷新すると発表した。具体的には、CCFLを生産している滋賀工場の一部(滋賀県甲賀市)、伊那工場(長野県伊那市)を11月末に閉鎖し、生産を上海工場(中国上海市)へ集約する。 |

FPD/PCB NEWS~7月27日 |

|

Displaybankの発表によると、第2四半期のPDPモジュール出荷枚数は第1四半期比27%増、前年同期比53%増の501万2000枚となり過去最高を記録した。出荷金額も大型化により第1四半期比25%増の14万8300万ドルになった。

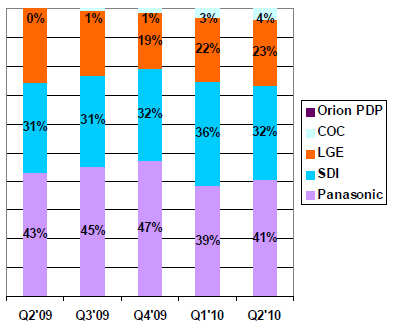

サイズ別では、50型クラスの出荷枚数が200万枚以上になり初めて40%を超えるなど大型化シフトが鮮明に。これにともない、主力の42型パネルの比率は56%に低下した。 メーカー別では、パナソニックが200万枚以上を出荷しシェア40%台を回復。Samsung SDIは四半期ベースで過去最高の162万枚、3位のLG Electronics(LGE)は115万枚を出荷した。現在、韓国メーカーはフル稼働中で、下期の出荷枚数が小幅増にとどまる一方、パナソニックは生産ラインの稼動率上昇によりシェアを大幅に拡大すると予想される。 上記のようにPDPの出荷が好調な要因は、TFT-LCDに比べ割安感があることが挙げられる。現在、TFT-LCDの価格は需給状態から値下げ余地が小さくなっている一方、PDPは一定レベルで値下げが続いており、価格差はいっそう拡大している。テレビ用TFT-LCDの価格下落は8月まで続き、9月から若干の上昇もしくは横バイで推移する一方、PDPの価格は下期も緩やかに下落すると予想される。こうした流れが続けば2010年のPDP出荷枚数は年初予想の1620万枚を大きく上回り、1900万枚以上に増加すると予想される。 |

FPD/PCB NEWS~7月26日 |

|

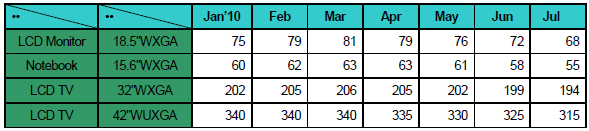

Displaybankの発表によると、7月の大型TFT-LCD(9型以上)価格はPC用パネル、テレビ用パネルとも前月に比べ下落した。 7月後半における価格は、モニター用18.5型ワイドXGAが前月比4ドル安の68ドル、ノートPC用15.6型ワイドXGAが3ドル安の55ドルに。また、テレビ用パネルの価格も下落し、32型ワイドXGAが前月比5ドル安の194ドル、42型ワイドUXGAも10ドル安の315ドルとなった。Displaybankでは8月も引き続きパネル価格が下落すると予測している。 |

FPD/PCB NEWS~7月23日 |

|

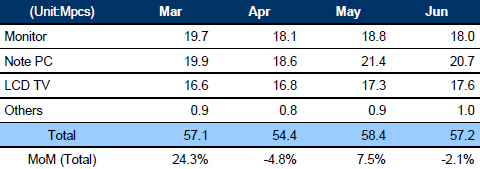

Displaybankの発表によると、6月の世界大型TFT-LCD市場規模は出荷枚数ベースで前月比2.1%減の5720万枚、金額ベースで3%減の69億6000万ドルとなった。 用途別では、モニター用パネルが前月比4.3%減の1797万枚、ノートPC用パネルも3.3%減の2070万枚。一方、テレビ用パネルは1.7%増の1756万枚で、単月ベースでは過去最高を記録した。 メーカー別では、数量ベースでLG Display(LGD)がシェア24.8%でトップ。2位はSamsung Electronicsでシェア22.7%だった。一方、金額ベースではSamsungがシェア25.3%でトップ、2位はシェア22.4%のLGD。 Displaybankでは、年末の需要期を控えたパネル発注量の増加は例年よりも遅く、中国では8月、北米・欧州では9月からにずれ込む可能性が高いと予測している。 |

FPD/PCB NEWS~7月22日 |

||||||||||||||||||||||||||||||

富士キメラ総研は、3Dディスプレイ市場の市場調査レポートをまとめた。 それによると、09年に3D映画がブームとなったことを皮切りにテレビ、パソコン、携帯電話、デジタルカメラなどで3D対応機器が相次いで製品化。この結果、09年の3Dディスプレイ市場は数量ベースで86万台、金額ベースで81億円となった。 2010年は3D映画「アバター」や「アリス・イン・ワンダーランド」の大ヒットに加え、家電メーカーが3D対応テレビを相次いで発売していることから認知度が飛躍的にアップ。市場規模は数量ベースで前年比13.5倍の1158万台、金額ベースで30.1倍の2438億円に達すると予想される。

さらに、2015年は数量ベースで2010年比25.7倍の2億9735万台、金額ベースで17.6倍の4兆2863億円、2020年には数量ベースで4億5502万台、金額ベースで5兆5694億円に拡大すると予測している。 ところで、3Dディスプレイはフィルターの役割を果たす3D眼鏡を装着する眼鏡方式と、眼鏡レスの裸眼方式に大別される。現在はデジタルテレビ、PCモニター、ノートPCといった中大型機器では眼鏡方式、携帯電話、デジタルカメラ、携帯型家庭用ゲーム機などの小型機器では裸眼方式が採用されている。 2010年は数量ベースで両方式がほぼ拮抗する一方、金額ベースでは眼鏡方式が2240億円、裸眼方式が198億円と予測される。いうまでもなく、眼鏡方式は大型ディスプレイでの採用がほとんどで、1台当たりの製品単価が高いため。裸眼方式は製造コストや技術面で大型化が難しく、当面は携帯電話、携帯型家庭用ゲーム機、デジタルカメラ、デジタルフォトフレームなど小型ディスプレイが中心になる。一方、眼鏡方式は今後も中大型ディスプレイが中心であるため、金額ベースでは裸眼方式に比べ圧倒的に大きくなる。なお、3D化方法については眼鏡方式はデジタルテレビでデファクトスタンダードとなっているアクティブ眼鏡方式、裸眼方式は性能・技術開発面で他方式より優位なパララックスバリア方式が大勢を占めている。 |

||||||||||||||||||||||||||||||

米Corningは、中国北京にTFT-LCD用ガラス基板工場を新設する。投資額は8億USドル。 新工場は北京経済技術開発地区にある北京デジタルテレビ産業パークに建設。8.5世代までのガラス基板を生産するとともに基板加工も行う一貫生産ラインを導入する。9月に着工し、2012年上半期に立ち上げる予定。 |

||||||||||||||||||||||||||||||

FPD/PCB NEWS~7月21日 |

|

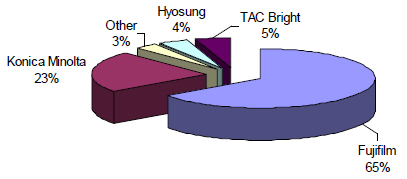

Displaybankは、2011年のTACフィルム生産能力が前年に比べ1億m2以上増加するという予測を発表した。 現在の生産能力は11億2751万m2で、このうち富士フイルムが65%の約6億7500万m2、コニカミノルタが23%の約2億7500万m2を保有。両社の合計シェアは90%近くに達する。今後も富士フイルムは400億円を投じて第4四半期に超広幅対応(1960~2300mm)の3ラインを増設。40型以上の大型液晶テレビ向けフィルムを効率生産できる体制を整える。他方、コニカミノルタも2011年1月に超広幅対応ラインを立ち上げる予定。 |

|

日本半導体製造装置協会(SEAJ)は、6月の日本製FPD製造装置受注額は前月比23.7%増、前年同月比214.3%増の323億9600万円だったと発表した。一方、出荷金額は前月比9.6%減、前年同月比34.5%増の339億7000万円だった。 |

FPD/PCB NEWS~7月16日 |

クラレは、LCD用偏光フィルムの光学用ポバールフィルムの生産設備を西条事業所(愛媛県西条市)に増設する。投資額は約50億円。 年産能力は2000万m2で、2012年度第1四半期に稼働を開始する予定。この結果、同社のトータル年産能力は1億3600万m2から1億6000万m2にアップする。 |

富士フイルムはLCD用偏光板保護フィルム「フジタック」を増産するため、神奈川工場足柄サイトと富士フイルム九州に超広幅フジタック生産設備を計3ライン増設する。投資額は約400億円で、トータルの生産能力は現在の3.5倍にアップする。 超広幅フジタックは幅1960~2300mmと40型以上の大型液晶テレビ向けに幅広化。今回の設備投資では、富士フイルム九州第2工場第4ラインを超広幅フジタック生産ラインに改造し、10月に稼働を開始する。年産能力は7000万m2。また、神奈川工場足柄サイト第3工場内に年産3500万m2の超広幅フジタック生産ラインを新設し、2011年4月から稼働。さらに、富士フイルム九州第4工場を建設し、年産能力7000万m2の超広幅フジタック第7ラインを新設する。稼働は2011年10月の予定。 |

FPD/PCB NEWS~7月15日 |

E Ink Holding(台湾)は、6月の売上高は前月比3%減、前年同月比4%増の17億台湾ドルになったと発表した。この結果、上期の売上高は前年同期比50%増の101億8000万台湾ドルとなった。 第3四半期には電子ブックリーダーの新製品がリリースされるため、さらに業績が拡大すると予想している。 |

FPD/PCB NEWS~7月12日 |

|

富士通と富士通ゼネラルは病院での診察受付業務向けとして電子ペーパーを利用した外来患者案内ソリューションを開発、富士通が2011年2月から販売すると発表した。 コレステリック液晶型カラー電子ペーパーを搭載した電子カードホルダー(富士通ゼネラル製)を無線通信を利用して診療場所や検査場所を案内する患者ナビゲーションシステム・電子カルテシステムと連携させたもので、外来患者に対し受付から診察の呼出し、会計までの案内情報を配信する。これにより、外来患者は診察までの待ち順番の状況や呼び出しを表示と合わせ音と振動で知ることができ、病院内の無線通信エリア内であれば待合室などの特定の場所で待機することなく、待ち時間に対するストレスを和らげることができる。 一方、病院サイドは患者の誘導にかかわる時間が削減でき、再来受付機と大型案内表示装置の台数削減によって消費電力が抑制できる。 前記のように、電子カードホルダーは表示部にコレステリック液晶型カラー電子ペーパーを採用。表示状態の消費電力は0Wに近く、充電も1週間に1度で済む。 |

FPD/PCB NEWS~7月6日 |

有機EL面光源メーカーの東北デバイスは、東京地方裁判所に民事再生手続きを申請し保全命令を受けたと発表した。負債総額は約37億円。 有機EL面光源の需要が当初予測よりも低迷し、09年12月期には約1500万円まで売上高が落ち込んでいた。今後、新たなスポンサーの支援を得て再生を目指す方針で、49名の従業員全員を引き続き雇用する。 |

FPD/PCB NEWS~7月5日 |

CMIは2010年度中に中型IPSパネルの量産を開始する予定で、日立ディスプレイズに優先供給する。 |

FPD/PCB NEWS~7月2日 |

|

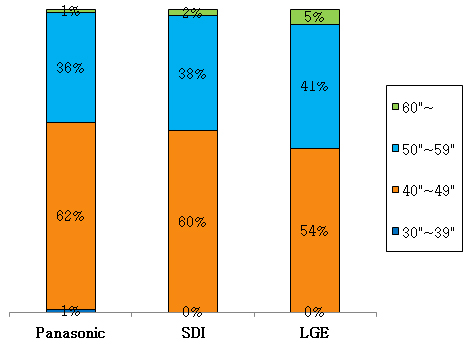

Displaybankの発表によると、5月のPDPモジュール出荷枚数は前月比2%増、前年同月比55%増の167万枚となった。出荷金額は前月比1%減の4億9000万ドル、平均販売価格は2%下落の295ドルだった。 サイズ別では、50型以上が前月比1ポイント減の42%。50型以上の比率が最も高いのはLG Electronicsで、全体のうち46%を占める。これは60型を「A3ライン」で3面取りすることにより生産効率とコスト競争力を高めているため。Samsung SDIも50型以上が40%を占める。一方、パナソニックは50型以上の比率が36%にとどまり、依然として40型台が62%と過半数を占める。 解像度別ではフルHD比率は前月比2ポイント減の33%。パナソニックはフルHDの比率が55%に達しているが、韓国2社の比率は20%前後にとどまっている。 季節的閑散期である第2四半期に入っても出荷枚数は増加傾向にあり、本格的な需要期に突入する第3四半期も増加傾向が続くことが確実視される。すでに韓国メーカーはフル稼働中で出荷増には限界があるが、パナソニックとChanghong-Orion PDP-Chaihong(中国)は今後、増産するとみられ、下期は韓国のシェアが低下すると予測している。 |